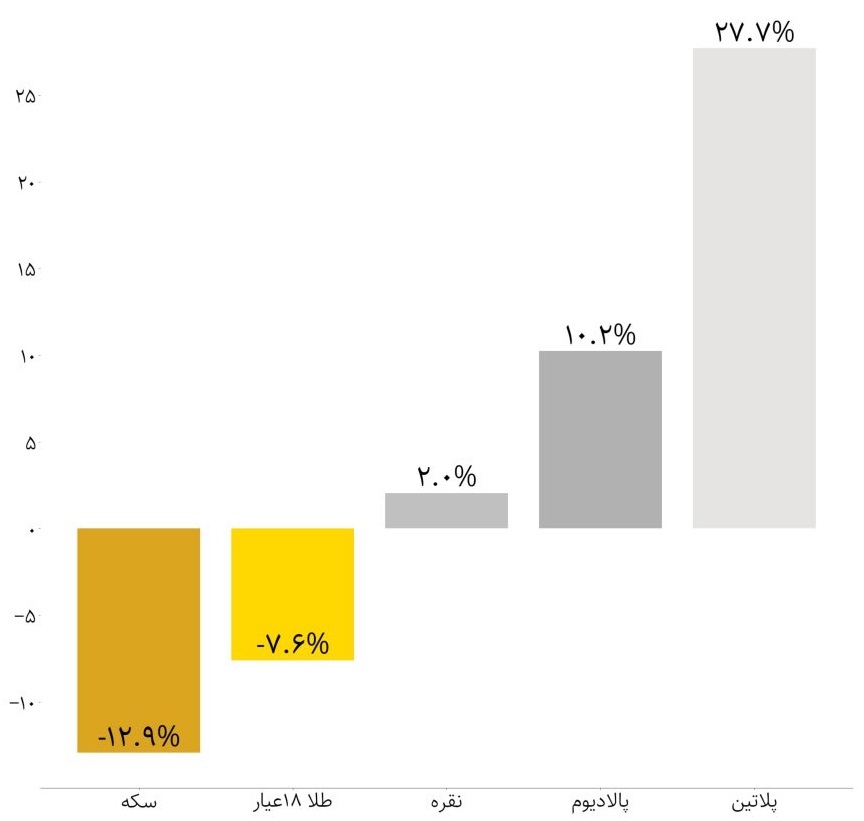

پلاتین؛ طلای سفید یا تلهی خاموش؟

بازار فلزات گرانبها در بلندمدت همگام با تورم جهانی رشد میکنند، اما همیشه رشد کافی نیست؛ نقدشوندگی، مرز میان فرصت و دام است. پلاتین نمونهای روشن از همین پارادوکس است.

علیرضا مبصر؛ گروه بورس: فلزات گرانبها همواره جایگاهی ویژه در نظام بازار های مالی و صنعتی جهان داشتهاند. طلا بهعنوان معتبرترین دارایی امن، نقش تاریخی خود را در پوشش ریسکهای تورمی و ژئوپلیتیکی حفظ کرده و به دلیل عمق و گستردگی بازار، نقدشوندگی بیرقیبی دارد. نقره در کنار ویژگیهای ذخیره ارزش، بهشدت به چرخههای صنعتی وابسته است و به همین دلیل رفتاری پرنوسانتر اما همچنان جذاب برای سرمایهگذاران دارد.

در نقطه مقابل، پلاتین و پالادیوم عمدتاً ماهیتی صنعتی دارند. این دو فلز در صنایع خودروسازی، شیمیایی و فناوریهای نوین بهویژه در مبدلهای کاتالیستی و انرژیهای پاک، جایگاهی کلیدی یافتهاند. با این حال، برخلاف طلا که بازار جهانی عمیق و نقدشوندگی بالایی دارد، بازار پلاتین و پالادیوم بسیار محدودتر است و حجم معاملات بهمراتب کوچکتری را پوشش میدهد.

همین محدودیت نقدشوندگی موجب میشود تصمیمگیری برای سرمایهگذاری در این فلزات پیچیدهتر باشد. سرمایهگذارانی که صرفاً بر رشد قیمتی متمرکز میشوند، ممکن است در زمان خروج با دشواری جدی مواجه شوند. از این منظر، تمایز طلا بهعنوان «پناهگاه ارزش» با پلاتین و پالادیوم بهعنوان «داراییهای صنعتی» اهمیت تحلیلی ویژهای مییابد.

تورم جهانی به کمک فلزات می شتابد

یکی از دلایل بنیادی رشد بلندمدت فلزات گرانبها، ارتباط مستقیم آنها با تورم جهانی است. در ساختار اقتصاد بینالملل، رشد حجم نقدینگی و کسری بودجههای مزمن دولتها منجر به کاهش ارزش پولهای فیات میشود. این روند، بهویژه در دورههایی که نرخ بهره واقعی منفی میشود، تقاضا برای داراییهای غیرکاغذی و محدود مانند فلزات گرانبها را افزایش میدهد.

برخلاف کالاهای مصرفی که در اثر افزایش عرضه یا پیشرفت فناوری ممکن است کاهش قیمت را تجربه کنند، فلزات گرانبها به دلیل ماهیت کمیاب و محدود بودن ذخایر معدنی، عموماً همراه با تورم جهانی رشد میکنند. در واقع، طلا، نقره، پلاتین و پالادیوم نهتنها تحتتأثیر افزایش هزینههای استخراج و انرژی قرار دارند، بلکه بهعنوان داراییهای جایگزین پول نیز عمل میکنند و همین ویژگی موجب همبستگی بلندمدت آنها با روند تورمی میشود.

به بیان دیگر، اگرچه هر یک از این فلزات ویژگیهای خاص عرضه و تقاضا دارند، اما آنچه آنها را در یک چارچوب کلی همجهت میکند، نقش حفاظتی در برابر کاهش ارزش واقعی پول است. همین عامل سبب شده که در طول دهههای گذشته، با وجود نوسانات کوتاهمدت، مسیر بلندمدت آنها عموماً صعودی باشد.

پلاتین فلزی از دل صنعت

پلاتین در میان فلزات گرانبها جایگاهی دوگانه دارد؛ از یکسو به دلیل کمیابی و ارزش ذاتی میتواند نقش ذخیره ارزش را ایفا کند، و از سوی دیگر، بهشدت به چرخههای صنعتی وابسته است. این وابستگی را میتوان در چهار محور اصلی بررسی کرد:

-

عرضه محدود و تمرکز جغرافیایی

بیش از هفتاد درصد تولید جهانی پلاتین در آفریقای جنوبی و بخش مهمی دیگر در روسیه انجام میشود. این تمرکز جغرافیایی سبب شده هرگونه اختلال در شبکه برق آفریقای جنوبی، اعتصابات کارگری یا تحریمهای روسیه بلافاصله به کمبود عرضه و جهش قیمتی منجر شود. بنابراین، ریسک عرضه یکی از مهمترین عوامل نوسان پلاتین است. -

تقاضای صنعتی گسترده

بزرگترین مصرفکننده پلاتین صنعت خودروسازی است، بهویژه در تولید مبدلهای کاتالیستی برای کاهش آلایندهها. علاوه بر آن، صنایع شیمیایی، تجهیزات پزشکی و حوزه انرژیهای نو نیز مصرفکنندگان اصلی این فلز هستند. بهویژه، توسعه پیلهای سوختی هیدروژنی میتواند در آینده موتور محرک تازهای برای رشد تقاضای پلاتین باشد. -

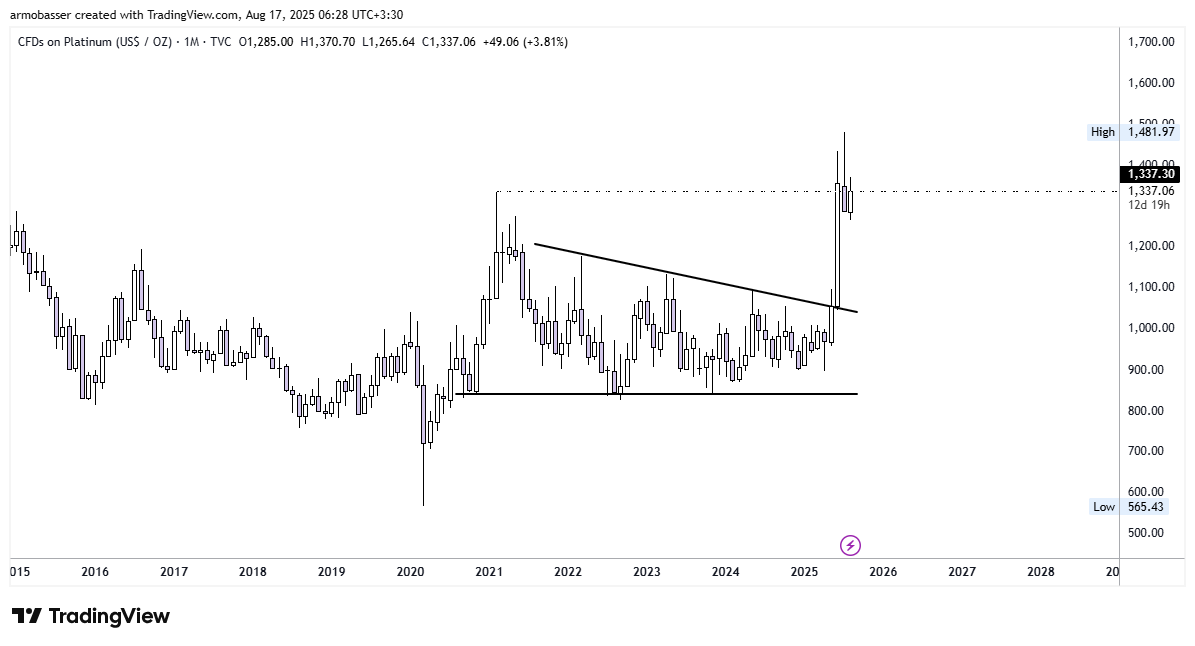

نسبت تاریخی پلاتین به طلا (Pt/Au Ratio)

بهطور سنتی، پلاتین گرانتر از طلا معامله میشد؛ چراکه کمیابتر است و کاربرد صنعتی بیشتری دارد. اما در سالهای اخیر این نسبت به کمتر از یک سقوط کرده و حتی گاهی به محدوده ۰.۵ رسیده است. این واگرایی تاریخی نشان میدهد پلاتین در مقایسه با طلا «ارزان» ارزیابی میشود و همین امر برای برخی سرمایهگذاران سیگنال جذابیت نسبی ایجاد کرده است. -

پتانسیل بلندمدت در سایه سیاستهای زیستمحیطی

گذار جهانی به سمت انرژیهای پاک و سختگیریهای زیستمحیطی، پلاتین را در موقعیتی راهبردی قرار داده است. در صورت توسعه جدی خودروهای هیدروژنی، تقاضا برای پلاتین میتواند جهش قابلتوجهی را تجربه کند. از این منظر، پلاتین بالقوه یکی از برندگان بزرگ گذار انرژی در دهههای آینده خواهد بود.

نقدشوندگی؛ مسئلهای مهمتر از رشد قیمتی

یکی از خطاهای رایج در سرمایهگذاری بر فلزات گرانبها، توجه بیشازحد به روند قیمتی و غفلت از نقدشوندگی است. واقعیت این است که حتی اگر یک دارایی در بلندمدت رشد قابلتوجهی داشته باشد، عدم امکان فروش آسان آن میتواند سرمایهگذار را عملاً در بنبست قرار دهد. پلاتین نمونه بارز این مسئله است.

در بازارهای جهانی، اگرچه ابزارهایی مانند قراردادهای آتی و صندوقهای سرمایهگذاری (ETF) امکان خرید و فروش پلاتین را فراهم میکنند، اما نقدشوندگی آن هرگز با طلا و حتی نقره قابلمقایسه نیست. حجم معاملات محدودتر، اسپردهای بالاتر و وابستگی به چند مرکز عرضه باعث میشود خروج از موقعیت سرمایهگذاری بهویژه در شرایط بحرانی دشوارتر باشد.

این چالش در ایران بهمراتب بزرگتر است. بازار داخلی برای پلاتین عملاً وجود ندارد و نه بورس کالا و نه بازار سرمایه ابزار مالی مشخصی برای این فلز ارائه نمیکنند. در نتیجه، خرید پلاتین در ایران بیش از آنکه یک سرمایهگذاری هوشمندانه باشد، شبیه به قفل کردن سرمایه در کالایی کمیاب اما کممشتری است. به بیان ساده، سرمایهگذاری در پلاتین در ایران یعنی تبدیل شدن به صاحب اول و آخر کالا؛ چراکه در زمان فروش، خریدار جدی و بازاری عمیق وجود ندارد و سرمایهگذار ناچار است با تخفیف سنگین یا در مدت زمانی طولانی دارایی خود را نقد کند.

از این رو، اگرچه پلاتین از منظر بنیادی میتواند در بلندمدت رشد کند و حتی برندهی گذار انرژی شود، اما برای سرمایهگذار خرد بهویژه در ایران توصیه نمیشود. نقدشوندگی پایین ریسکی است که بهسادگی میتواند تمام مزایای رشد قیمتی احتمالی را بیاثر کند.

فرصت جهانی اما تله سرمایهگذاری در ایران

پلاتین بهعنوان فلزی کمیاب با کاربردهای صنعتی گسترده و پتانسیلهای بلندمدت در حوزه انرژی پاک، بیتردید جایگاه ویژهای در بازارهای جهانی دارد. نسبت تاریخی آن با طلا نشان میدهد که از منظر ارزشی حتی میتواند در آینده مورد توجه سرمایهگذاران نهادی قرار گیرد. با این حال، محدودیت نقدشوندگی چه در سطح جهانی و بهویژه در ایران، این فلز را به گزینهای پرریسک برای سرمایهگذاران خرد تبدیل میکند.

واقعیت این است که سرمایهگذاری تنها به رشد قیمتی ختم نمیشود؛ امکان نقد کردن دارایی در زمان نیاز، بخش جداییناپذیر هر تصمیم مالی است. خرید پلاتین در بازار ایران نهتنها این ویژگی را ندارد، بلکه به معنای گرفتار شدن در داراییای است که فروش آن دشوار و پرهزینه خواهد بود.

در چنین شرایطی، باید به یک نکته مهم نیز توجه کرد: گول تبلیغات فضای مجازی و توصیههای سطحی برخی بلاگرها یا مشاورنماها را نخورید. هدف بسیاری از این افراد نه ارائه مشاوره مالی تخصصی، بلکه جذب مخاطب و تبلیغ برند شخصیشان است. سرمایهگذاری در فلزات گرانبها نیازمند تحلیل دقیق بازار، نقدشوندگی و شرایط واقعی اقتصاد داخلی است، نه تکرار شعارهایی که در شبکههای اجتماعی دستبهدست میشود.

از این منظر، پلاتین شاید گزینهای جذاب برای صندوقهای سرمایهگذاری جهانی باشد، اما برای سرمایهگذار ایرانی، بیش از آنکه فرصت باشد، تلهای پرزرقوبرق است.

ارسال دیدگاه

مجموع دیدگاهها : 0انتشار یافته : 0